行業資訊

2023年中國鋼材出口表現及2024年展望

日期:2024-2-4

-----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

2023年對全球經濟而言是充滿挑戰的一年,盡管新冠疫情、地緣衝突、貿易製裁等消極影響正在逐漸消退,但其繼發影響仍持續作用於全球經濟發展和商品貿易。一些國家和地區在疫情期間實施了大規模的經濟刺激計劃,而後又麵臨金融條件收緊的局麵,引發全球商品價格大幅波動。回顧2023年,全球經濟也展現出了一定的韌性和活力。大部分國家和地區的經濟表現好於預期,全球GDP增長顯著高於OECD年初預期。中國經濟在2023年走出疫情陰影,雖然麵臨諸多挑戰,但經濟恢複發展勢頭穩健。在此背景下,全球鋼材價格持續波動,整體呈現前高後低態勢;中國鋼鐵行業需求端延續弱勢,但供給端小幅增長,鋼鐵價格呈現一波三折的運行態勢,重心進一步下移。鋼材出口增速顯著好於內需表現,極大地緩解了國內供給壓力。接下來筆者將從幾個方麵回顧2023年並展望2024年中國鋼材出口市場的情況。

一、2023年中國出口同比顯著增加 鋼坯出口大幅增加

2023年中國鋼鐵出口量同比顯著增加35%,達到9120.18萬噸,為2017年以來的最高水平。其中3月增幅較為明顯,5-7月出口量略有走低但同比仍處於高位,8月-12月出口量有波動微降的趨勢。

過去十年我國鋼材出口整體呈現“N”字走勢,尤其是2020年以後,在疫情以及地緣政治等因素影響下,海外通脹上升導致其供應端顯著收縮,進而推動我國鋼材出口逐步升高。

品種結構來看,2023年中國鋼材各品種出口量均同比上漲,出口增量主要由熱卷貢獻,出口量高達2151.98萬噸,同比增長86.1%。棒線材出口量為1088.18萬噸,同比增長42.1%;其中三成為螺紋鋼,出口量同比猛增145.7%。半成品出口同樣表現良好,鋼坯出口量高達327.92萬噸,同比增長219.2%。

|

中國各品種鋼鐵出口量(萬噸)和同比(%) |

|||

|

品種 |

2023年 |

2022年 |

同比 |

|

鋼坯 |

327.92 |

102.72 |

219.2% |

|

成品鋼材 |

9120.18 |

6745.64 |

35.2% |

|

棒線材 |

1088.18 |

765.98 |

42.1% |

|

熱軋卷 |

2151.98 |

1173.98 |

86.1% |

|

冷軋卷 |

666.43 |

595.05 |

12.0% |

|

857.89 |

597.47 |

43.6% |

|

|

塗層板 |

650.96 |

540.06 |

20.5% |

|

鍍層板 |

1580.02 |

1271.26 |

24.3% |

|

角型材 |

455.05 |

338.56 |

34.4% |

|

管材 |

1054.48 |

911.48 |

15.7% |

區域結構來看,2023年中國鋼材出口主要目的市場構成較穩定,排名略有變化。越南取代韓國成為中國第一大出口目的市場,排名前十的目的市場中東盟仍占據五席,繼續保持我國主要出口市場地位。值得注意的是,近年來我國對非傳統目的市場中東的出口量增幅明顯。2022年,我國對土耳其鋼材出口量為244.94萬噸,同比增長35.49%;2023年出口量繼續保持高速增長態勢,同比上升63.5%至400.56萬噸。

|

中國鋼材TOP10目的市場出口量(萬噸) |

|

|||

|

國家 |

2023年 |

2022年 |

同比 |

占比 |

|

越南 |

924.90 |

545.62 |

69.5% |

10% |

|

韓國 |

840.28 |

639.54 |

31.4% |

9% |

|

泰國 |

474.35 |

384.53 |

23.4% |

5% |

|

菲律賓 |

431.74 |

391.94 |

10.2% |

5% |

|

土耳其 |

400.56 |

244.94 |

63.5% |

5% |

|

阿聯酋 |

377.55 |

201.66 |

87.2% |

4% |

|

印尼 |

365.83 |

285.75 |

28.0% |

4% |

|

沙特 |

337.22 |

255.37 |

49.6% |

4% |

|

印度 |

299.00 |

154.46 |

93.6% |

3% |

|

馬來西亞 |

210.89 |

144.4 |

46.0% |

2% |

中國鋼材出口大幅增加的原因分析

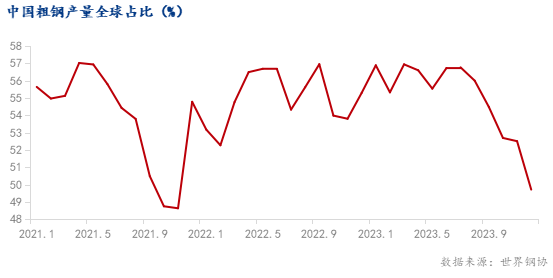

1、2023年中國粗鋼產量在全球的份額較去年增加是出口量增長的基本條件

根據世界鋼協(WSA)的數據,2023年1-11月中國粗鋼產量為9.528億噸,比去年同期增加0.4%,占全球份額從去年同期的55%增長至55.5%;疊加潛在表外數據,中國供應側占全球份額預計同比增加1500萬噸以上。印度粗鋼產量占全球份額從去年的6.7%顯著增加到7.4%,除此之外全球其他國家的產量變化不大,這成為2023年中國鋼鐵出口量大幅增加的基本條件。

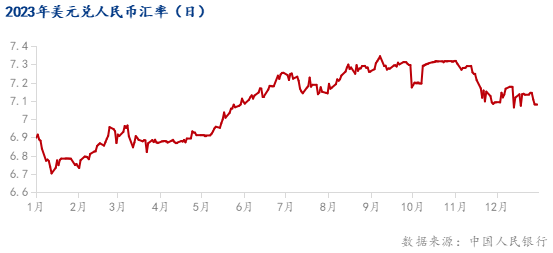

2、人民幣兌出口目的國家貨幣普遍貶值

2023年人民幣對美元中間價跌幅為1.7%,對主要鋼材出口目的國的貨幣(如越南盾、比索、印尼盾、韓元、盧比和阿聯酋迪拉姆)同樣呈現貶值,同比降幅在2-4%之間,出口產品在國際市場的價格競爭力進一步增強。

其外部原因在於美元指數明顯反彈,且美元處於強周期,因此中國短期內存在一定的資本流出壓力;內部原因在於中國經濟複蘇呈現波浪式特征,疊加國內係統性金融風險上升,導致國內外投資者對人民幣資產的信心有所下降。

3、中國國內鋼材供需矛盾日益凸顯 導致凯发官网k8主動出口積極性增加

注:鋼材產量數據中含凯发官网k8之間重複加工鋼材。

2023年中國鋼鐵市場仍以供過於求為主基調,粗鋼消費量繼續波動下降但供應減量程度一般。年初大型鋼廠對此已經存在預期,其製定的出口計劃普遍高於2022年,對出口的重視程度也高於往年。從實際情況來看,全年出口的綜合效益略優於內貿。展望2024年,根據Mysteel的調研,絕大部分鋼廠進一步提高了出口目標,包括一些非出口導向型鋼廠重啟了對於出口業務的規劃。

4、主要出口目的國生產成本較高 貿易保護措施暫緩

越南生產成本偏高 導致進出口量雙增

2023年越南超過韓國,首次成為我國第一大鋼材出口目的國,進口量同比增長69.5%至924.9萬噸;而越南鋼材進口總量僅同比增長14.1%至1330萬噸,這標誌著該國自其他國家進口量減少約100萬噸。由於本土需求清淡且生產成本偏高,當地鋼廠普遍縮減產量,1-11月全國粗鋼產量約為1730萬噸,同比下降7%;消費量約為1690萬噸,同比下降2%。以上綜合產生的增量基本由出口消化/平衡,2023年其出口量為1113萬噸,同比增長32.6%。

由於當地結構性供求不平衡問題嚴重,現有產能無法滿足國內需求,且國內供應過剩的高成本產品出口形勢良好,盡管2023年對歐美的出口量下降,但是對印度和其他東盟國家的出口量增加。考慮到國內房地產市場持續低迷,亟需控製製造業成本,而中國鋼鐵產品適銷對路,沒有必要將其作為嚴格限製進口物項。綜合以上因素,越南政府對於協會和鋼廠的反傾銷調查訴求持謹慎態度。

土耳其生產成本高企導致其國內和其傳統出口市場進口需求擴大

在電力供應量快速收縮並於第二季度達到近3年低點(自疫情以來)的背景下,土耳其經濟協調委員決定從2023年10月1日起將工業用電和天然氣的價格提高20%。此舉推升了當地鋼廠的生產成本,因此多數鋼廠選擇壓減產量。土耳其2023年1-11月粗鋼產量為3371.4萬噸,同比下降4%。此外,2023年土耳其從傳統鋼材淨出口國轉變為淨進口國,同期進口量同比增長14.8%至1760萬噸,出口量同比下降34.4%至940萬噸,為2023年中國對中東和海合會國家的出口量延續大增趨勢創造了有利條件。

二、2024年中國鋼材出口展望

1、鋼材出口貿易壁壘大概率增加

展望2024年,海外能源供給壓力或將有所放緩。從土耳其的天然氣和再生能源發電水平來看,前者三季度以來電力供應處於加速恢複階段,8、9月份已經達到近3年偏高水平。再生能源則在疫情之後快速/穩健發展,目前在總發電量中所占份額已經達到1成左右,比2020年增加了一倍。此外,OECD預測發達經濟體2023年通脹率平均在5%左右,土耳其在50%。2024年土耳其大地震影響漸弱,市場普遍預期其通脹率將降至40%以下。

2023年5月土耳其經濟部宣布加征板材進口關稅,將非合金熱卷的進口關稅從9%提高至15%,合金熱卷的進口關稅從6%提高至13%,中厚板的進口關稅從9-10-15%提高至15-20%,非合金冷卷的進口關稅從10%提高至17%,熱軋和冷軋不鏽鋼卷保持不變。在中國資源的綜合到岸成本競爭力不減的情況下,10月31日土耳其貿易部宣布正式對原產於中國的部分進口板材發起反傾銷立案調查,明年將對該案作出肯定性終裁,屆時或將進一步提高進口關稅。出口方麵,預計土耳其生產成本的下降幅度不足以支撐其長材和鋼坯出口量回升,因此中國對海合會國家的出口優勢尚存,出口量可能維持在較高水平。

2、黑海供應有望增加

2023年俄羅斯粗鋼產量預計為7580萬噸,同比增長5.6%,產量接近衝突前水平。考慮到歐洲對俄羅斯的進口製裁有一定放鬆跡象,該國鋼鐵行業2024年有望延續複蘇態勢。12月18日,歐盟委員會發布了有關對俄羅斯第十二輪製裁的細節,將板坯進口配額延長至2028年9月30日,但禁止進口方坯的起始日期仍為2024年4月1日。盡管對俄羅斯大部分商品的製裁越發嚴厲,歐盟對板坯的進口依賴度卻暫時無法緩解,這標誌著俄羅斯板坯可以在一定時間內用合理的方式進入歐盟,進而導致俄羅斯對中國板坯的出口量以及中國板坯對歐洲直接出口量的下降。歐洲是我國鋼坯出口的主要市場,2023年出口量約為88.39萬噸,占我國鋼坯出口總額的27%。

相比之下烏克蘭鋼鐵行業複蘇進程相對較慢,2023年粗鋼產量為622.8萬噸,同比微降0.6%。目前其鋼鐵工業主要滿足國內市場需求,2023年鋼鐵產品僅一半用於出口,明顯低於俄烏衝突之前80%的出口份額。但值得注意的是,歐盟暫時中止了針對烏克蘭的鋼鐵進口配額和關稅,因此雙方市場融合程度進一步加深,2023年烏克蘭超過80%的鋼鐵產品出口至歐盟,而2022年這一數字僅為60%。

展望2024年,烏克蘭的鋼鐵出口恢複前景向好。為進一步激發出口市場活力,烏克蘭積極為小型鋼鐵貿易商提供融資支持、簡化海關手續以及擴大產品範圍;當地鋼廠還計劃獲得全球市場認證,為經黑海運輸的貨物提供安全保障,並提高船舶供應、保險以及與金融機構合作的能力。預計2024年烏克蘭的出口將有所增加,間接抑製中國鋼材的出口。

3、越南、馬來等東盟國家在2024對東亞板材的依賴程度與2023年相比不會有太大變化

按照確定性建設計劃,東盟大部分新增板材產能2025年後才會陸續投產,包括河北新武安鋼廠在馬來西亞投資建設的鋼鐵項目(1000萬噸)、印尼德信鋼鐵擴建項目(1300萬噸)、越南和發擴建項目(1400萬噸)和重慶萬達薄板在菲律賓投資建設的全流程綜合性鋼鐵廠(1000萬噸)。此外,部分新增產能落地情況不明,部分鋼企選擇推遲擴張計劃,因此東盟2024年一定程度上仍將依賴東亞板材的供應,所以不會減少這方麵的進口需求,但是越南出口到發達國家的鋼材量可能會因為前述原因而減少。

4、長期來看全球碳市場發展將顯著抑製國際鋼鐵貿易活動

2019年歐盟首次提出歐盟碳邊境調節機製(CBAM),即對輸歐商品中隱含的碳排放征收額外關稅,通過調節商品所含碳排放量在歐盟邊界內外的定價差異,實現“碳平價”,涵蓋行業包括鋼鐵、水泥、鋁、化肥、電力、氫,以及特定條件下的間接排放和某些下遊產品(如螺釘和螺栓等鋼鐵製品)。

從貿易量來看,隨著疫情影響逐漸消退,近三年我國出口歐盟的鋼材總量整體呈上升趨勢。2023年中國出口歐盟鋼材約367萬噸,占出口總量的4%。2023年1-11月歐盟鋼材進口量為2590萬噸,同比下降12.3%;其中長材進口量同比下降23.4%至652萬噸,板材進口量同比下降7.8%至1938萬噸。進口量最大的品種依次為熱軋(1012萬噸,同比上漲12.5%)、塗鍍(521萬噸,同比下降19.4%);冷軋(197萬噸,同比下降5.6%)、熱軋棒材和卷材(194 萬噸,同比下降26%)。由此可見,CBAM對我國板材(尤其是熱軋)出口影響最大。

從實施階段來看,CBAM於2023年10月1日起開始試運行,過渡期至2025年12月31日,其間進口商隻需報告進口產品的數量及其相應的碳含量,並不需要購買相應的進口許可。2026年歐盟開始正式征收碳關稅並逐步降低免費碳配額,按照目前CBAM規則進行初步估算,我國鋼鐵行業出口成本增將加4%-6%左右,涉及到的CBAM證書費用每年約為2~4億美元。

在歐盟的主要鋼鐵進口國中,碳排放強度排名前三位的國家依次是烏克蘭、印度和中國。考慮到烏克蘭鋼鐵行業複蘇進程相對較慢,鋼鐵生產大國印度和中國麵臨的鋼鐵出口壓力相對較大。2034年免費碳配額完全取消後,印度對歐盟的出口成本將增加約 56%,中國將增加約49%。此外,其他發達國家也計劃設置類似的貿易壁壘,如英國將從2027年起對部分產品征收新的碳進口稅;屆時全球鋼鐵生產成本的差距將日漸縮小,導致世界範圍內的鋼鐵貿易活動顯著放緩。中國綜合成本處於全球低位,預計其鋼鐵出口受影響程度最大。

5、人民幣持續升值動力不足

國際方麵,盡管近期美聯儲宣布調整利率前景,但降息速度和規模仍未可知,疊加美國經濟數據強勁,一季度美元指數仍有持續攀升的可能。國內方麵,雖然近期經濟數據回暖增強了市場信心,但房地產投資增速下行或將繼續拖累經濟增長,外貿發展麵臨的外部形勢仍複雜嚴峻,預計2024年人民幣持續大幅升值動力不足,從而刺激出口增長。

6、國內板材供應穩中有增

近年來隨著產業結構的持續調整,我國鋼材需求結構出現明顯變化,整體呈現建築鋼材需求持續下滑,而板材需求表現持續向好的局麵。在此背景下,我國鋼鐵產能結構加快升級步伐,2022年和2023年熱卷、中板和帶鋼的新增產能分別為4809萬噸和3240萬噸。市場普遍預期2024年中國國內鋼鐵需求將有所下滑,供應端也將麵臨更嚴格的控製,尤其是建築鋼材,因此部分鋼廠計劃將其產能轉型至板材。預計2024年板材新增產能將達到4330萬噸,為滿足海外尤其是東南亞市場的供應缺口創造了條件。

7、對高附加值產品出口鼓勵政策落地值得關注

2023年12月21日,國務院關稅稅則委員會宣布對部分鋼鐵產品稅則子目做出調整,包括對HS8下項5個稅則碼鋼鐵產品,主要包括熱軋板卷、冷軋板卷和塗鍍板卷,並為其下項新增5個細類,均為常見的鋼鐵出口產品。本次調整對常見板材產品的部分高性能下屬產品進行了分類,包括對屈服強度、抗拉強度和斷後伸長率的分類,小編認為,此舉進一步明確了對我國“特殊鋼鐵品種”分類細化趨勢,為未來對不同鋼鐵產品進出口政策精準調節打下良好基礎。

觀點總結:

隨著國內鋼材供需矛盾集中凸顯,黑海供應恢複不及預期,人民幣兌出口目的國家貨幣普遍貶值,以及海外關鍵供應國成本增加導致其銷售受阻,2023年中國鋼鐵出口量同比大幅增加了35%。

2024年中國鋼材出口的機遇與挑戰並存,但總體來看相比2023年,不利因素強於有利條件。利好方麵,越南、馬來等東盟國家在2024對東亞板材的依賴程度與2023年相比不會有太大變化,疊加人民幣持續升值動力不足,價格競爭力尚存。此外,預計2024年國內板材供應將維持穩中有增的局麵,為滿足海外尤其是東南亞市場的供應缺口創造了條件。但與此同時,海外貿易保護主義的興起和全球碳市場的進一步發展將抑製我國鋼材出口,且市場普遍預計2024年國內粗鋼供需雙弱,煉鋼環節利潤或有望迎來小幅修複,即使從目前來看,大部分鋼鐵凯发官网k8在2024年設置了更高的出口目標,但若國內煉鋼利潤在2024年修複,鋼廠的出口動力也可能減弱。疊加黑海鋼鐵供應有望增加從而導致國際鋼鐵市場競爭加劇,我國鋼材出口量或將小幅下降但總體來看仍處於相對高位,根據Mysteel對已知接單情況的了解,盡管大部分鋼廠反饋1月份出口利潤有所下降,但2024年一季度的出口量仍然維持高位。根據全年出口環節的基本麵預期來看,中國鋼材出口總量預計達到7500萬噸至8000萬噸左右。

凯时官方网站集團 CENTURY LUCKY

QQ

QQ  微信

微信

分享到:

快速導航 NAVIGATION

聯係方式 CONTANT

Email:sjrf@yyx-model.com

電話:0532-82021800

網址:www.yyx-model.com

地址:酒泉市市南區曲阜路22號百盛商業大廈37樓