行業資訊

12月熱軋冬季消費沒有彈性 預期是否能改變現實信心?

日期:2022-11-17

-----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

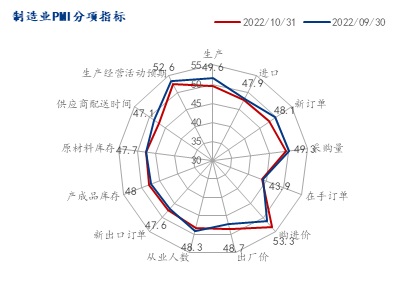

進入11月雖然製造業PMI數據依然較差,雖然當前仍處於主動去庫的末期,但實際消費端則表現出繼續去庫,這就代表了整個周期基本已經體現出末端走勢,心態的悲觀激發了整個市場情緒短期難以改觀。特別是產業端今年虧了一整年,疲態盡顯,這也加劇了這一情況的產生。目前抑製市場的悲觀預期仍主要的三大因素,影響力正在逐步減弱“疫情”“加息”“地產”,雖然宏觀預期是呈現轉向,但對於商品而言短期的影響依然存在,畢竟現實和預期之間還有一個過程,而在這個過程中還疊加了“冬季”這個對消費即確定又影響的節點。就目前供需層麵看,表需仍繼續維持,產業矛盾暫難以出現大幅累積,這也對於宏觀預期轉向造成了互相驗證的效果。當前馬上進入12月份,每年12月份消費會有所下降,鋼廠也會和市場進行所謂的“冬儲”,那麽今年市場是否會發生這樣的操作呢?而對於當前的狀況,未來市場會如何進行衍變呢?下麵我們就對於這些邏輯來探討:

一、11-12份板帶材基本麵

1、熱軋板帶材11-12月份供給端或將繼續維持在高位運行

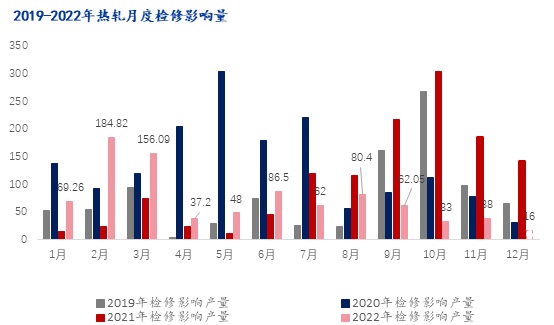

從11-12月份的預估產量看,年底鋼廠檢修少於主動減量,但總體量級都不大。主要體現在華北與華東地區,華北地區主要是利潤減少後的主動停產,而華東地區則是例行檢修,除此以外基本上都是呈現正常生產。目前看市場現貨端點對點利潤並沒有呈現明顯的虧損,這也是導致產量不會有過大調整的原因。而當前限產的預期並沒有出現,除江蘇部分鋼廠有影響外(螺紋),其餘地區暫沒有出現行政性限產的情況,從時間節點看,未來這一情況也難以出現。因此今年市場繼續拚成本的情況下,鋼廠的買原料與賣貨一定會成為一個市場的核心焦點!

圖1:鋼廠檢修量對比

圖2:華北熱軋鋼廠即時利潤

2、熱軋板帶材11-12月份需求端

進入11月份,流動性消費呈現逐步減少與觀望的節奏。目前了解下來,除剛需外,投機性消費的缺席導致了鋼廠訂單呈現同環比減少的情況(較正常年份少7-10天水平,正常在15天)。其實這一情況也正好驗證了一個問題,就是為了感官上消費差,但庫存又較同期偏少的原因。主要是買賣體量呈現壓縮,就是在主動去庫中所出現的周期壓縮,即買和賣的時間縮短,蓄水池量減少。但在這樣的供需博弈中,買方市場作為主導的情況下,對於賣方則相對不利,這也是期貨呈現大幅拉漲修複貼水後,現貨市場難以跟進的表現。就Mysteel調研情況看,今年支撐板帶的3大支柱——“基建”“製造業”“出口”中,目前隻有“基建”仍在繼續維持發力;而“製造業”在手訂單與新增訂單沒有明顯擴張的情況下,顯得有點躺平;最後的“出口”在外需消費呈現下滑的態勢下,雖然搶了部分份額,但總的體量同比並沒有回升。因此就從這一情況可以看出,隨著未來進入冬季與過年期間,消費的總體抑製仍會繼續存在,無大量囤貨的預期情況下,短期會給上遊端鋼廠造成較大的負壓。

圖3:PMI數據分項圖

二、11-12月份宏觀市場與板帶材12月的主要壓力

1、海外消費暫難起量 對於國內消費增量難以支撐

進入12月份,海外粗鋼產量仍在不斷減少,其主要是應對本地與周邊市場消費不佳所致,而國內則是為了緩解接單壓力而呈現搶單的情況。就此來看,雖然出口短期可以有一定變化,但總的增量空間並不明顯。目前國內外FOB價差維持,國內整體的競爭力體現的也並不大,就此來看,在消費沒有明顯好轉的情況下,增量難以體現。這也是對於淡季,出口同比難以支撐的主要原因。

美聯儲在今年加息預期是有所放緩,但西歐其他國家則繼續呈現加息節奏,從整個抑製流動性的角度而言,其實此消彼長並沒有出現明顯減弱。從商品的角度而言,消費的可上升空間,則就相對有限,這對於往年有出口支撐的節奏看,就有所向背。

圖4:中國與印度出口價差對比

2、鋼廠在手訂單偏少 市場投機消費不活躍 對於冬季拿貨信心不足

進入11月份冬季消費,在疫情擾動的情況下,下遊端消費壓力呈現增加。外加目前下遊接單總量不高,購買意願不強的情況下,對於囤貨預期則並不強。這也導致了壓力由下向上進行傳導,也是導致鋼廠難以漲價的主要原因,市場的主動性並不強。這也來看,供需的平衡端難以扯平,在即將到來的12月與1月買方主動的情況下,鋼廠作為賣方,產量又較為確定的情況下,難有較高的議價權,這對於現貨市場就會呈現一個壓頂的作用。

其次年底現金流也會成為製約市場流動性的主要壓力,就目前看鋼廠在近期都在加速周轉手中庫存,變現來進行原料補庫。而下遊端也呈現同樣的問題,年底關賬與清算的清下,對於購買力就會呈現下降,這也是在投機消費(冬季備貨)沒有出來前,較為被動的方麵。

三、11-12月份國內板帶材主要的支撐力

1、鋼廠原料庫存偏低 產量沒有明顯下降 補庫導致成本推動上漲

目前鋼廠原料庫存偏低,而短期產量又較去年較高,因此年前鋼廠被迫囤庫是引發這輪成本推動上漲的主要動力。預期鋼廠在11月中下旬開始逐步補庫,按照前3年的趨勢看,會在節前50天左右整體補完,對於成本起到一個較強的支撐。而在此過程中,鋼廠隻能選擇售賣現貨或減量保價,直至原料與鋼廠間的供需平衡,原料向上驅動力減弱。因此就11-12月份來看,在整個補庫周期內,價格仍會有較強的支撐。

圖5:鋼廠原料庫存與礦石價格對比

2、宏觀底部出現 預期向好 基建超發 未來可期

就目前看宏觀預期在逐步轉變,對於經濟的要求與第三產業消費的複蘇較為迫切。從政策調整的角度看,對於市場信心恢複依然是放在首要位置,這也代表了未來的消費會有一個先回升的空間。就目前看,2022年底基建—專項債有一個超發的動作,這也代表了2023年上半年消費有一個支撐。而對於板帶材而言,近期更多的支撐主要還是在基建,這也是對於市場造成一個較大支撐的原因。

目前市場庫存偏低,鋼廠訂單暫難起量。但對於2022年看,消費並沒有呈現完全躺平的節奏,底部依然是有限的,這個底部就是市場的供需平衡所帶來的。隨著心態的轉變,這一支撐逐步出現,預期會達到3500元/噸以上水平。

總結

從11-12月份的供需麵來看呈現微妙的失衡,主要還是因冬季消費減弱所致,壓力雖然在逐步加大,但總體呈現的風險相對有限,價格可調整空間仍會處於箱體震蕩結構,預期在3550-3900元/噸之間。就後期看幾個方麵的問題或可能出現超預期的變化:1、鋼廠原料補庫不充分會給予成本支撐力度加大;2、海外消費繼續回落,工業產成品與原卷出口難度增加;3、鋼廠迫於壓力大量減量,對於價格起到支撐作用。對於操作建議則是,在整體趨勢稍有好轉,逢低購買,略備庫存的節奏或許是較為合適的。節奏上把握衝高回落購買或者適當的可以在高位難以兌現的時候做下套保。

凯时官方网站集團 CENTURY LUCKY

QQ

QQ  微信

微信

分享到:

快速導航 NAVIGATION

聯係方式 CONTANT

Email:sjrf@yyx-model.com

電話:0532-82021800

網址:www.yyx-model.com

地址:酒泉市市南區曲阜路22號百盛商業大廈37樓