Industry news

世界鋼協發布今明兩年鋼需求報告

DATE:2019-4-19

--------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

全球鋼鐵需求在經濟增速放緩的大背景下繼續增長

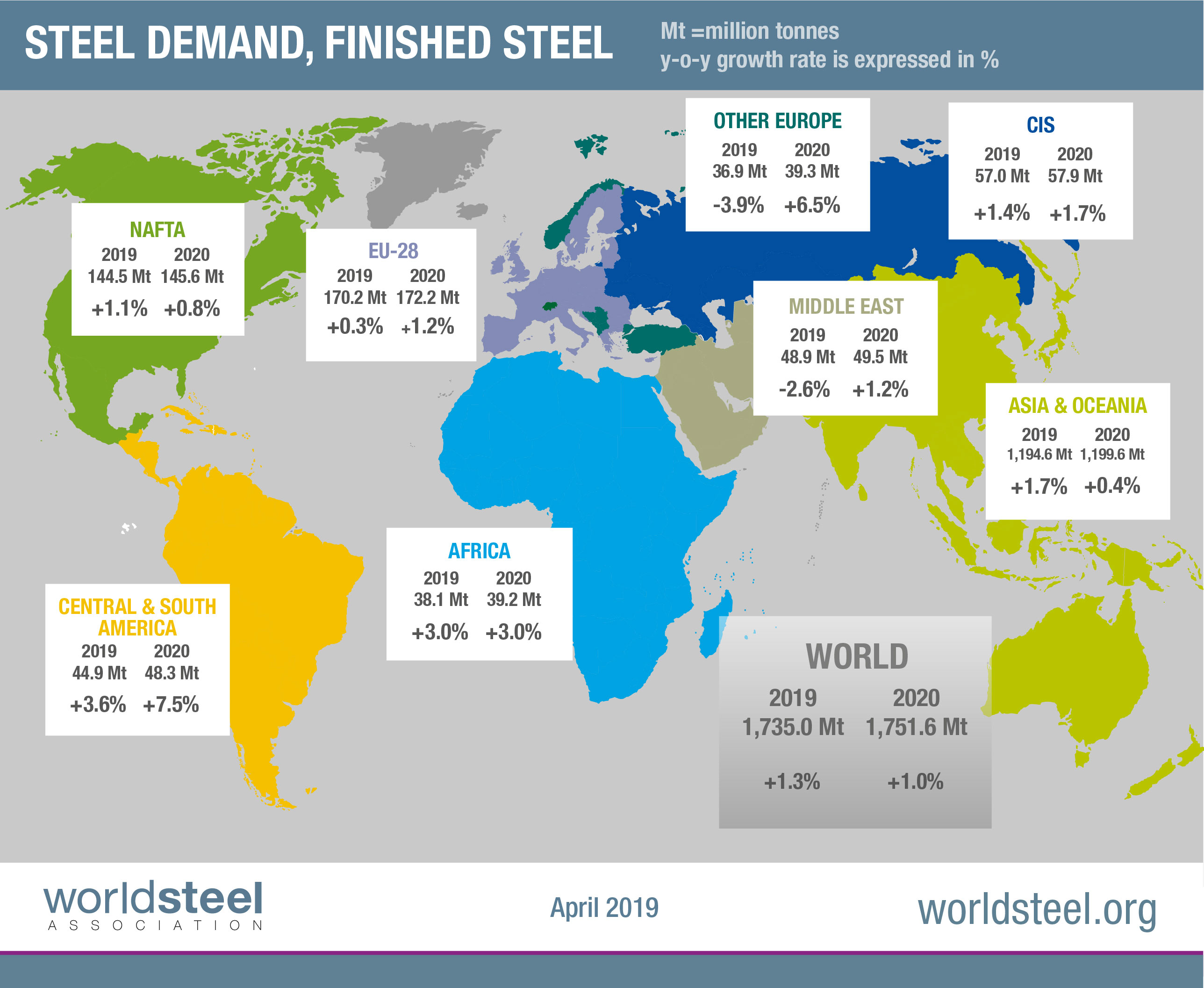

世界鋼鐵協會今天發布了2019年4月版短期鋼鐵需求預測結果。據預測,2019年全球鋼鐵需求將達到17.35億噸,同比增長1.3%。2020年,鋼鐵需求預計將增長1.0%,達到17.52億噸。

世界鋼鐵協會市場研究委員會主席阿爾•雷米提先生在對預測結果發表評論時表示:“2019年和2020年,全球鋼鐵需求預計將繼續增長,但增速將隨著全球經濟放緩而下降。貿易環境的不確定性和金融市場的波動性尚未減弱,或將對目前的預測結果帶來下行風險。”

全球鋼鐵需求仍保持增長

2018年,全球鋼鐵需求增長了2.1%(該數值是在考慮了中國關停中頻爐對統計數據的影響之後得出——詳見2018年10月發布短期展鋼鐵需求預測結果),增速略低於2017年。2019年和2020年,盡管全球經濟環境較為嚴峻,全球鋼鐵需求仍有望繼續增長。中國經濟減速、全球經濟增速放緩、貿易政策帶來的不確定性,以及許多地區的政治格局的變化,都可能削弱商業信心和影響投資增速。

中國鋼鐵需求在政府的刺激措施作用下依然強勁

在經濟結構調整及貿易緊張局勢的雙重影響下,中國投資增速放緩,製造業表現疲軟,鋼鐵需求增長也將持續放緩。中國政府推出的溫和刺激政策有效緩解了2018年的經濟減速。2019年,中國政府可能會加大刺激力度,鋼鐵需求有望得以提振。

2020年,隨著刺激作用逐漸減弱,中國鋼鐵需求量將出現小幅下降。

發達經濟體的鋼鐵需求將受到貿易環境惡化的影響

發達經濟體的鋼鐵需求繼2017年強勁增長3.1%之後,2018年增長了1.8%。受惡化貿易環境的影響,預計2019年和2020年的鋼鐵需求增速將分別放緩至0.3%和0.7%。

2017年至2018年,在美國政府推出的財政刺激措施作用下,美國經濟強勁增長,商業信心高漲,就業強勁,美國鋼鐵需求也因此受益。隨著財政刺激作用逐漸減弱和貨幣政策的正常化,預計2019年美國經濟增速將放緩。建築業和製造業的增長預計都將放緩。石油和天然氣勘探投資預計也將減速,基礎設施支出預計不會增加。

歐盟經濟正在麵臨貿易環境的不斷惡化和英國退歐的不確定性帶來的風險。據預測,2019年歐盟主要經濟體(尤其是那些出口依存度較高的經濟體)的鋼鐵需求增長將放緩。預計2020年鋼鐵需求增長將有所改善,這將取決於貿易緊張局勢的緩和。

2018年,日本鋼鐵需求實現增長,主要得益於有利的投資環境、建築業持續活躍以及消費稅上調前消費者支出的增加。2019年和2020年,盡管有公共項目的支撐,但由於建築業和出口增長雙重放緩,鋼鐵需求可能會小幅下降。

自2017年以來,韓國的鋼鐵需求持續收縮,原因是造船和汽車兩大主要用鋼行業的需求減弱。由於房地產市場調控升級和出口環境惡化,2019年鋼鐵需求預計將繼續下降,預計2020年將會溫和複蘇。

發展中經濟體(中國除外)的鋼鐵需求有望實現增長,但呈現喜憂參半的局麵

新興經濟體(中國除外)的鋼鐵需求預計將在2019年和2020年分別增長2.9%和4.6%。

亞洲

在經曆了廢鈔令和實施商品及服務稅(GST)的雙重衝擊後,印度經濟目前預計將在大選後的2019年下半年開始恢複快速的增長。雖然財政赤字可能在一定程度上對公共投資造成壓力,但一係列基礎設施項目的持續推進可能會在2019年和2020年支撐鋼鐵需求增長7%以上。

預計2019年和2020年,不包括中國在內的亞洲發展中國家的鋼鐵需求將分別增長6.5%和6.4%,成為全球鋼鐵行業增長最快的地區。在東盟地區,基礎設施建設將支撐對鋼鐵的需求。

中東北非

海灣合作委員會(GCC)成員國以經濟多樣化的努力繼續應對低油價的環境,但財政緊縮仍在抑製建築活動。預計2019年鋼鐵需求將繼續萎縮,預計2020年將出現小幅複蘇。

伊朗經濟由於美國恢複製裁導致衰退,2019年伊朗的鋼鐵需求也將下降。

隨著埃及經濟在2017年結構性改革後強勁複蘇,北非的形勢向好。能源投資和房地產市場複蘇預計將推動埃及的鋼鐵需求。預計其它北非經濟體也將在強勁投資活動的支撐下,鋼鐵需求有望呈現增長態勢。

獨聯體和土耳其

盡管油價上漲,但俄羅斯鋼鐵需求的增長將繼續,但預計將受到結構性問題的製約。在國內消費的支撐下,烏克蘭的鋼鐵需求增長前景穩定,並逐步改善。

土耳其經濟仍受到2018年8月的貨幣危機的影響,鋼鐵需求萎縮。這一趨勢預計將持續到2019年,並在2020年有所企穩。

拉丁美洲

盡管內外部存在不確定性的因素,但拉丁美洲鋼鐵需求的全麵複蘇預計將繼續。巴西經濟連續三年複蘇,預計2019年建築業將略有改善。另一方麵,受礦業投資疲弱、財政預算約束、政策不確定性和美國經濟放緩的影響,預計墨西哥鋼鐵需求增長將較為溫和。

委內瑞拉的政治局勢及其對該地區的鋼鐵需求影響尚不明晰。

汽車用鋼與建築用鋼

隨著汽車需求受到抑製和政府刺激措施的作用逐漸減弱,2018年許多國家的汽車行業增長大幅放緩,尤其是歐盟、土耳其和中國。降幅最大的是土耳其(-9.0%)和英國(-5.5%)。受此影響,全球汽車產量增速從2017年的4.9%降至2018年的2.2%。2019年,全球汽車產量增速將繼續放緩至1%,預計到2020年將企穩。然而,在拉丁美洲,尤其是巴西,汽車產量將逆勢而上,繼續呈現穩步反彈。

發達經濟體的建築業的增長勢頭預計也將略有放緩,但發展中經濟體的建築業增長反彈,有望使2019-2020年的全球增長保持在3%的水平。然而,在中國、土耳其、韓國和阿根廷,建築業預計將在2019年繼續收縮。隨著投資疲軟和貿易環境惡化,預計全球機械行業將出現持續減速,並將持續到2020年,在德國、日本和中國等主要生產國,增長減速將更為突出。

來源:世界鋼鐵協會

CENTURY LUCKY

QQ

QQ  WeChat

WeChat

Share:

NAVIGATION

CONTANT

Email:sjrf@yyx-model.com

Tel:0532-82021800

Web:www.yyx-model.com

Address:No. 60 Zhongshan Road, Qingdao Parkson International Business Centre 43rd Floor